主頁(http://m.by236.com):海能達:敗訴摩托羅拉賠掉1/3個海能達,專網小華為的巨嬰模式 一朝遇變故,八年一場空

2017年, 海能達 遭遇行業老大摩托羅拉起訴,2020年一審判決落定,海能達被要求53億巨額賠償,專網小華為的光環是否能夠帶海能達走出困境? 本文共計:2462字預計閱讀時間:5分 01 裁決一公布,業績大變臉 又到一年年報時,不過在正劇開始之前,上市公司們也會放些預告進行預熱。只是由于這世界唯一不變的真理就是變化,所以在預告到正劇之間難保會有變故,比如我們今天的主角海能達。 今年2月3號,海能達發布2019年業績預告,開心地宣布今年凈利潤約5億,較2018年有0.67%~21.64%的漲幅。

結果沒高興兩周,2月17日與摩托羅拉的一審判決就下來了,海能達被要求進行52億的賠償。

沒辦法,海能達只好對之前的業績預告進行修改,在2月29日告訴大家,真不好意思呀,說好的5億凈利潤被賠償金吃沒了,現在就只剩48億虧損了。就這虧損額度,都可以參加年度虧損王的競選了。

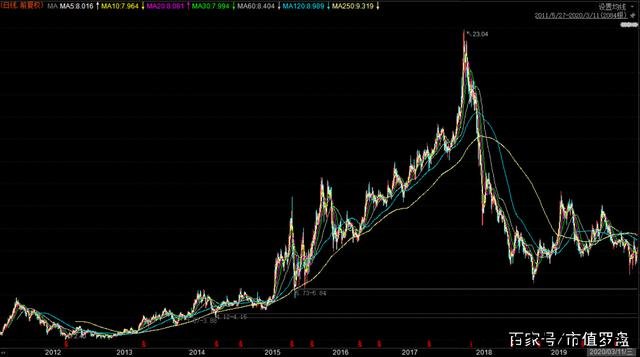

那如果不考慮這次的訴訟賠償,海能達表現又是如何? 02 專網小華為,業績不華為 海能達前身是1993年陳氏兄弟成立的深圳市好易通科技有限公司,據說那個時候的好易通,還做過摩托羅拉對講機的代理商,兩家也算是昔日的合作伙伴。 而在1995年,好易通推出第一款國產對講機,拉開了與摩托羅拉親家變對家的序幕。而到了2010年,好易通進化為海能達,主攻專網,大有與分拆后的摩托羅拉解決方案有限公司當面鑼對面鼓的意思,被市場稱為專網小華為。 而看海能達的股價,說是一座山也不為過,而山頂,則是2017年底。

所以2017年到底發生了什么,讓海能達的股價如此一蹶不振呢,這其中,恐怕是17年的并購和業績下滑起到了共同作用。 咱們先說并購。17年海能達分別以6.5億和4.3億高價買下賽普樂和諾賽特,其中有20%也就是2.2億形成了商譽。 然而老賽和老諾這兩人有點兒雷聲大,雨點兒小。雖然在收入規模上貢獻不小,但是凈利潤和盈利能力方面卻表現平平,甚至有點兒拉后腿的意思。

再說海能達的整體業績表現,從上市以來,海能達的業績表現就不平穩,先是在2012年和2014年,分別因為銷售費用的激增和專業無線通信設備毛利率的下滑發生虧損。又在2017年,因為毛利下滑以及研發費用的快速增長導致業績折腰。

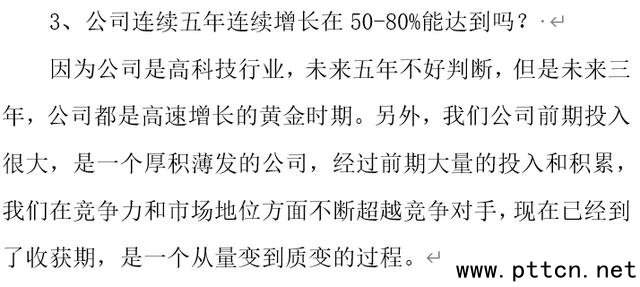

雖說17年不算太慘,18年、19年利潤也有比較大的提升,為啥股價還是不太好,那主要還是因為投資者之前對海能達的期望太高了。 怎么個高法,公司2017年4月份一次投資者交流記錄表或許能夠表現出一些,當年投資者可是抱著公司連續增長50%~80%的期望,而公司也說自己是厚積薄發,未來三年是黃金時期。但2017年并購后的業績下滑,卻是給了雙方一個響亮的巴掌,使得投資者不得不用腳投票。

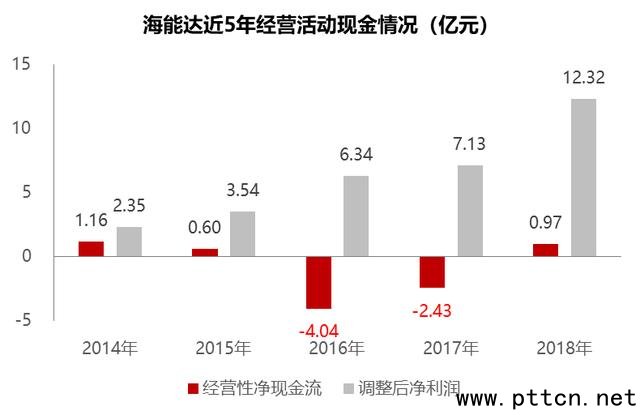

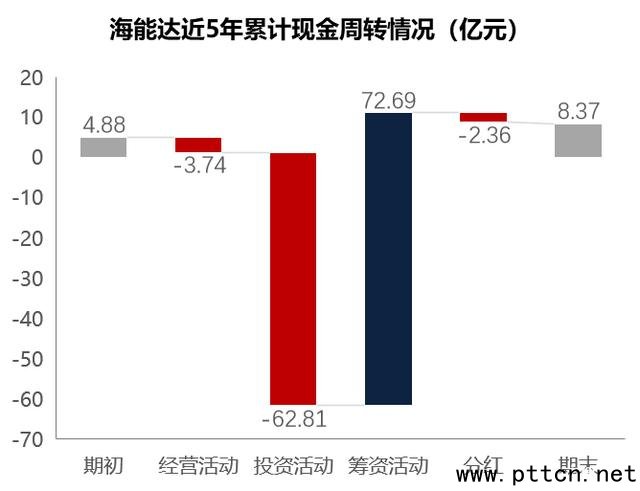

03 巨嬰模式下,資金靠輸血 海能達除了業績波動大,不符合大家的預期外,現金的周轉更是擋在公司發展面前的一座大山,首當其沖的就是經營活動。 雖說近年來會計數字上公司的業績還算不錯,調整后的凈利潤5年累計有31億,但是現實生活中,公司5年經營活動卻一分現錢沒拿回家,反而是墊出去近4個億。

當中2016年和2017年最慘,空有6億、7億的凈利潤,實際卻墊出去4億、2億現金。 說起海能達經營活動現金的周轉差的原因,收入規模的快速擴張和下游客戶的壓款惡化要各打一板。 這收入擴張看起來是件好事,但是由于上下游占用海能達的資金是公司營業收入的35%,就意味著,公司每100塊錢的收入,都需要墊出去35元。 如果公司的收入穩定不變還好說,去年的欠款今年還上,整體是平衡的。可是公司的收入一旦增加,公司就要開始墊款,收入增長越大,墊出去的錢也就越多,所以海能達收入快速擴張的17年,現金反而是越來越緊張。

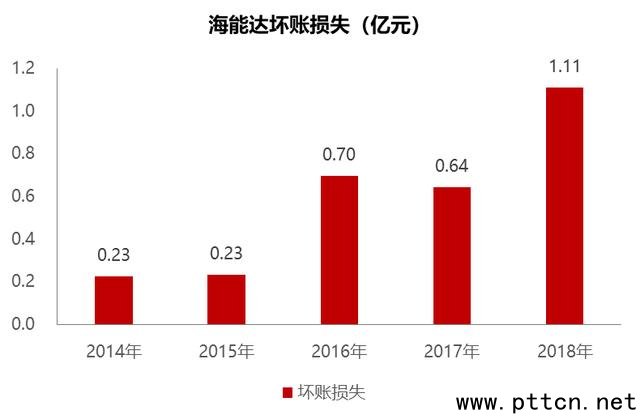

再加上下游壓款的惡化,公司更是空有會計收入,少有現金收入。比如2016年客戶壓款的惡化嚴重,新增9.58億收入中,有8.68億是應收賬款,新增收入的應收賬款率高達91%,這一年簡直就是空賺吆喝。 由于應收賬款的快速增加,海能達的壞賬損失也越來越高,5年累計至少有3億收入是表面收入。

而且從2014年開始,應收賬款的回收比例也有一定的下滑,也就是說這些應收賬款在未來難以收回的可能性也在加大,收入質量堪憂。

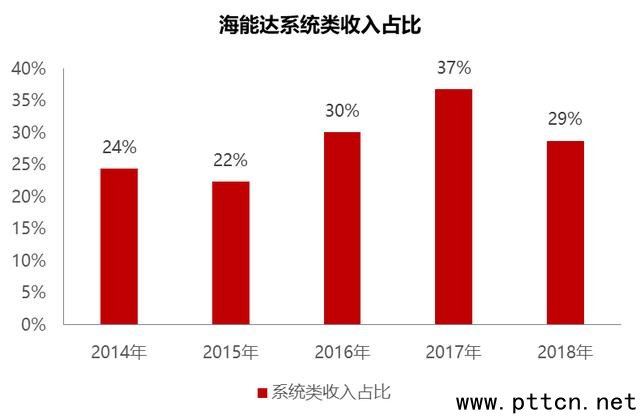

而收入質量惡化的原因,可能是因為公司太過于注重收入增長的速度,對下游的把控放松了,也可能是因為2015年開始系統類收入快速增長,畢竟工程類的東西,工期長,還要驗收,付款的時候難免扯皮。

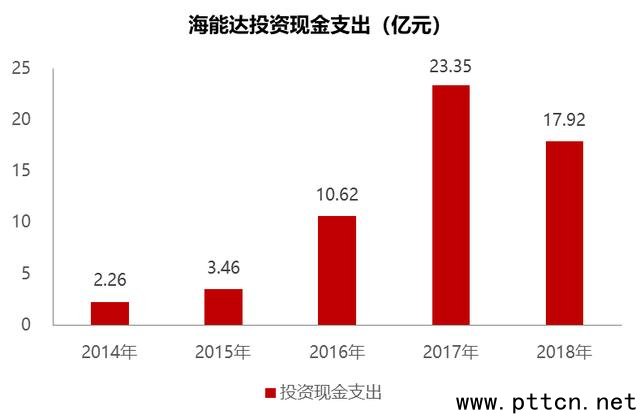

這里背后原因的猜測我們點到為止,但是現實結果卻十分明確:海能達現有的經營模式對墊資的要求非常高,如果公司在現有模式下要進一步規模擴張,將會造成更大的資金壓力。 不只是經營活動,公司投資活動的缺口更是高得嚇人,發展投資5年累計現金缺口57億多。

這57億中,除了買賽普樂、諾賽特花的9億,剩下的48億都是公司內生性的擴張。只是這48億花的地方有點迷惑,這其中有18億是用來買總部大廈的地皮,這買地的錢甚至比開發支出還要高。

眼瞅著經營活動和投資活動都是花錢的主,只能通過股東和金融機構補充這資金缺口。 在股東方面,先是在2016年定增了21億,又在2017年定增7億,當年定增的時候說10億用來補充流動資金和償還借款,剩下18億用于投資公司未來發展項目。

只是這說好投資的18億,到現在還有10億沒有投出,并有7億在19年底宣布用于未來12月內暫時補流,也不知道這些承諾了2020年底完成的項目還能否按時完成。 再說貸款方面,這5年海能達累計的新增貸款約47億,其中37億都是發生在買公司購土地的2017年,導致公司的資產有息負債率一路飆升,2018年已經高達39%。

貸款多了,利息的壓力自然也大,2018年的利息現金支出超過2億,而公司2018年經營活動的現金流還不到1個億,也就是說公司辛辛苦苦一年的經營活動,還不夠還利息的,資金壓力說是山大也不為過。 整體來看,海能達雖然已經辛辛苦苦發展這么多年,現金的周轉上卻還像個剛生不久的孩子,既要大量的資金投資未來的發展,自己的日常也不能自給自足,全靠著爸爸媽媽叔叔伯伯養著。

04 一朝遇變故,八年一場空 本來如果沒有這次訴訟的事情,海能達其實還算好,畢竟公司發展動力是有的,2019年也展現了一定的業績成長性,隨著公司在收入規模和投資支出的逐漸穩定,現金自然也就慢慢改善了。 結果這半路殺出個程咬金,由于對摩托羅拉的敗訴,海能達需要賠償53億,53億是個什么概念?53億相當于海能達1/3的總資產,85%的凈資產,比上市以來的全部凈利潤還多。 雖說海能達保留著上訴的權力,雖說海能達還有和解的可能,但這起訴訟終究是個不小的雷。 再加上海能達資金不健康,業務拓展有風險,訴訟還可能發生,又何必吊在風險這么高的樹上呢? (中國集群通信網 | 責任編輯:李俊勇) |